Журнал «Золотой Лев» № 163-164 - издание русской

консервативной мысли

М.Л. Хазин

Теория

кризиса

Доклад на конференции в г. Модене, Италия, 9 июля 2008 года.

1. Введение

Сегодня уже только ленивый не говорит о мировом

экономическом кризисе, однако как только дело доходит до внятного объяснения

его причин, прогнозов его течения и, тем более, его итогах, начинается существенная

невнятица. Вместе с тем, достаточно полная теория этого кризиса была

разработана российскими экономистами О.В. Григорьевым, А.Б. Кобяковым и М.Л. Хазиным

еще в 1997-2001 гг. Более или менее полно она изложена в книге: А. Кобяков, М. Хазин

"Закат империи доллара и конец Pax Americana", но книга эта вышла в свет в 2003 году, она

достаточно длинная, и требует некоторых, хотя и незначительных, специальных

знаний. По этой причине, в настоящем докладе я решил исправить этот недостаток

и более или менее коротко, не останавливаясь на деталях и ссылках, описать эту

теорию для нормального слушателя (читателя) и, соответственно, дать более или

менее точный анализ путей развития кризиса и его основных последствий.

Статистические графики, прилагаемые к настоящему докладу

взяты автором из еженедельных обзоров мировых рынков, принадлежащих аналитику

компании «AйТи-Инвест»

Сергею Альбертовичу Егишянцу, которому автор выражает

искреннюю благодарность за полезные обсуждения в процессе подготовки настоящего

доклада.

2. Основания

теории.

2.1. Труд и капитал.

Теория кризиса основывается на двух основных положениях. Первое из них было

тщательно разработано политэкономией XIX века в рамках развития трудовой теории

стоимости и состоит в том, что продукт труда распределяется между двумя факторами

производства – трудом и капиталом, неравномерно. Капитал, в соответствии с

базовыми принципами капитализма, рассматривает продукт труда как свою частную

собственность, и, как следствие, владельцы труда не получают за него необходимое

возмещение. Таким образом, имманентной, неотделимой проблемой капитализма

является постоянное ускоренное приращение капитала.

Проблема, в частности, в том, что капитал существует не

столько в денежной форме, сколько в форме активов. А стоимость актива определяется

желанием рынка его приобрести, что, если идти по цепочке покупок, рано или

поздно упирается в конечный спрос, то есть спрос или государства, или

потребителей. Но последние непосредственно выступают в рамках производственных

отношений со стороны труда, а спрос государства также существенно зависит от

возможностей потребителей. Таким образом, рост спроса

при капитализме неминуемо отстает от роста капитала, что, если не принять

специальных мер, обесценивает последний, как непосредственно, в виде товаров,

так и опосредованно, из-за снижения его эффективности. Последнее вызвано тем,

что уменьшение объема прироста спроса по отношению к приросту капитала ведет к уменьшением объема прибыли на

каждую единицу нового капитала. Иллюстрацию этого тезиса (именно иллюстрацию,

доказательство было дано еще в XIX веке) можно посмотреть на рис.1

Рис.1. Относительная динамика ВВП,

корпоративных прибылей и оплаты труда в США в 1947-1997 гг.

в номинальных ценах.

Решение этой проблемы для капитала принципиально важно и

осуществлялось за всю историю человечества тремя основными способами. Первый

возник в период классического капитализма, в котором регулярно проходили

кризисы перепроизводства, обеспечивающие перераспределение активов и «сжигание»

избыточного капитала. Это способ работал эффективно, но по мере развития

мировой экономики, кризисы становились все сильнее и сильнее, так что нужно

было искать что-то новое.

Вторым способом стал вывоз капитала на еще неосвоенные

территории – соответствующая политика получила в конце XIX века название

империализма. Этот способ неминуемо вызвал острую конкуренцию не только за

рынки сбыта товаров, но и за рынки вывоза капитала и завершился сначала I, а

потом и II Мировой войнами. Поскольку после появления сначала СССР, а потом и мировой

системы социализм, появилась системная угроза самому существованию

капиталистической системы, ей потребовалась значительно более согласованная

политика. В результате, в 1944 году вывоз капитала был институциализирован

в рамках Бреттон-Вудских соглашений, которые создал

как институты, регулирующие это процесс (ГАТТ, ныне ВТО, МВФ, Мировой банк),

так и систему регулирования мировых финансов на базе американского доллара,

привязанного к золоту и, контролируемой, соответственно, Федеральной резервной

системой США.

2.2 Мировое разделении труда. Вторым базовым элементом нашей теории стала роль мирового

разделения труда, которое играет принципиальную роль в рамках той модели (парадигмы)

научно-технического прогресса (НТП), которая сформировалась в конце XVIII – начале

XIX веков и сегодня распространилась на весь мир. Принципиальной особенностью

этой модели является то, что очередной виток НТП неминуемо сопровождается

углублением процессов разделения труда, а они, в свою очередь, требуют

увеличения объемов рынков сбыта. Как следствие, движение любой страны на пути

научно-технического развития в последние 250 лет требовало расширения рынков

сбыта своей продукции, то есть, как мы понимаем, рынков, которые бы она

контролировала.

Соответственно, количество технологически независимых

государств в мире последние два века все время сокращалось. В

Европе еще в середине XIX века речь шла о десятке реально независимых (то есть

имеющих возможность самостоятельно развивать полный спектр технологического, а

том числе и военного производства) государств, к началу ХХ века их осталось от

силы 5 (Российская империя, Германская, Австро-Венгрия, Франция и Великобритания),

в середине ХХ века уже не только в Европе, но во всем мире было только

два реально независимых государства – СССР и США.

Отметим, что хотя политические и социальные модели

государства в СССР и США были принципиально разными, но вот процессы НТП

протекали там практически параллельно, что дополнительно подтверждает, что

модели развития, научно-технического прогресса, были у них одинаковые. И та, и

другая страна опирались на необходимость окупить очередной виток НТП за счет

расширения рынков сбыта, хотя технология использования рынков (то есть

окупаемости) была у них различной. Но суть процесса, финансирование НТП, за

счет нагрузки на потребителей (в США) или централизованного перераспределения

общественных фондов (в СССР) от этого не менялась.

Но поскольку процессы развития науки и техники

продолжались, эти два мировых лидера должны были уже к последней четверти предыдущего

века столкнуться с проблемами финансирования следующего этапа

научно-технического прогресса.

3. Кризис 70-х

годов и «рейганомика».

Кризис капитализма 70-х годов прошлого века был вызван, с

точки зрения приведенных выше соображений, сразу двумя причинами. Во-первых, к

этому времени вновь возникла проблема утилизации избыточного капитала в связи с

исчерпанием регионов для вывоза капитала. Во-вторых, прекращение роста рынков

сбыта резко усложнило процессы развития НТП. Допускать острые кризисы перепроизводства

или войны в условиях существования мировой системы социализма было нельзя

категорически, и эффективность капитала стала снижаться. Это сразу же

отразилось на потребителях, что хорошо

видно на рис. 2, где показана средняя заработная плата в США с 1950 года.

Отметим, что данные последних 10 лет нужно оценивать достаточно критично, с

учетом того, что официальные показатели инфляции в США стали все более и более

занижаться по сравнению с реальностью.

Рис.2. Средняя заработная плата США в сопоставимых

единицах.

Как следствие, начался серьезный кризис, который носил не

локальный, а общесистемный характер. В 1971 году США объявили дефолт по

доллару, отвязав его от золота, в 1973 году начался нефтяной кризис. Отметим,

что в СССР проходили аналогичные по содержанию

процессы (получившие позднее наименование «застоя»), причем выход из положения

обе стороны должны были искать именно в рамках решения задачи повышения

эффективности капитала, обеспечивающего следующий виток НТП. Отметим, что в

СССР соответствующая задача так и не была решена, что и привело к известным

результатам.

Важнейшей чертой этого кризиса в рамках капитализма было

одновременное наличие депрессии (то есть падения производства) и высокой

инфляции (так называемой стагфляции), сочетание, которых никак не могло быть в

рамках классической капиталистической экономики, см. рис.3. Связано это было с

тем, что США обязаны был продолжать гонку НТП с социалистической системой и

любой ценой финансировать инновационные процессы.

Рис.3. Изменение ВВП и промышленная

инфляция в США.

Решение задачи было найдено в конце 70-х годов и связано с

именами тогдашнего руководителя ФРС Пола Уолкера и

группы советников президента США Дж.Картера. Состояла

оно в парадоксальном выводе: не уменьшать денежную накачку за счет эмиссионных

долларов, а наоборот, увеличить ее! Только направить не на поддержку капитала

(ради чего, собственно, и был создан в США в 1913 году частный центральный банк

– Федеральная резервная система), а на прямое стимулирование конечного спроса,

как государственного, так и частного. С точки зрения описанных выше механизмов

разделения труда это решение можно описать так: если невозможно расширить рынки

сбыта, то нужно увеличить эффективность потребления каждого участника доступных

рынков.

Реализации этого плана, безусловно, позволила бы дать

ресурс на очередной «виток» НТП, но при этом нужно было решить несколько

сопутствующих задач. Во-первых, существенно сократить инфляцию в секторе

потребления, поскольку в противном случае, особого его роста в сопоставимых

величинах просто бы не было: рост потребительских расходов за счет кредитных ресурсов компенсировался бы ростом

цен.

Во-вторых, необходимо было обеспечить направление расходов

потребителей в сторону высокотехнологических отраслей, поскольку именно их

развитие было необходимо для борьбы с СССР.

В-третьих, поскольку избыточная ликвидность, все-таки,

попадала бы на рынки (пусть и не на потребительские), необходимо было

обеспечить механизм стимулирования инвестиционного процесса, понимая здесь под

этим словом его первоначальное значение, то есть увеличение основных средств производственных компаний. Иными словами, чтобы деньги

потребителей, во всяком случае, в значительной их части, шли, все-таки, на

развитие, а не на финансовые спекуляции.

И три эти задачи были решены. Инфляцию побороли за счет

уникального в истории повышения стоимости кредита. Учетную ставку подняли почти

до 20% (см. рис 4), что принципиально изменило экономическую ситуацию в стране,

а заодно укрепило позиции доллара на мировой арене, сильно ослабленные после

дефолта 1971 года. При этом избыточную ликвидность стали «утилизировать» за

счет раздувания финансовых пузырей, то есть резкого увеличения доли финансовых

активов, в общем их объеме. По этой причине, доля

прибыли американских корпораций, полученной за счет финансового сектора, стала с 80-х годов прошлого века резко расти, см. рис.5.

Рис.4. Учетная ставка и ставка 30-летней

ипотеки в США.

Рис.5 Доля

финансового сектора в общей прибыли корпораций в США

Именно по этой причине, «рейганомика»

привела к существенной трансформации мировой системы капитализма, переходу его

в третьей стадии после классического периода и империализма – стадии финансового

капитализма. Но, как понятно, увеличение доли финансовых активов неминуемо требовало

увеличения кредитного мультипликатора, то есть отношения широкой денежной

массы, для США – М3, к узкой денежной массе, наличным деньгам, агрегату М1. Соответствующий процесс хорошо виден на рис.6. Обращаем

внимание на спад на графике в 90-е годы, связанный с «освоением» ресурсов,

поступающих, в основном, с территории бывшего СССР.

Рис.6 Денежный мультипликатор в США

Отметим, что соответствующие «пузыри» регулярно лопались

(фондовый рынок в 1987 году, рынок дот-комов в 2000

г.), однако до некоторого момента этот процесс находился под контролем, в

частности, инфляция в товарной части потребительского сектора росла относительно

слабо.

Направление расходов потребителей обеспечили массированной

пропагандой, обеспечив невиданный взлет тех секторов экономики, которые были

связаны с информационными технологиями с начала 80-х годов. Кроме того,

дополнительные ресурсы на покупку высокотехнологических товаров отечественного

производства были получены за счет вывоза производство товаров народного

потребления в страны «третьего» мира, в первую очередь – Китая и другие страны

ЮВА.

Что касается третьей задачи, то она была решена как раз

благодаря тому, что в начале 90-х годов учетная ставка была загнана на

недосягаемую высоту. Как хорошо видно на рис. 4, с начала 80-х ставка,

постепенно опускаясь, денежная политика смягчалась, что стимулировало

предложение кредита. Отметим, что это также облегчало увеличение денежного

мультипликатора, что обеспечивало использование финансового сектора экономики в

качестве «губки», которая аккумулировала избыточную ликвидность, не пуская ее в

потребительский сектор.

Таким образом, в среднесрочном периоде необходимые задачи

были решены. Разумеется, на долгосрочном интервале проблемы гипертрофированного

роста финансового сектора должны были сказаться (что мы

и видим сегодня), но на тот момент проблемы стоящие перед капитализмом были

решены и даже произошло разрушение мировой системы социализма. Отметим, что

если бы ресурсы, которые были «выкачаны» с ее территории, были бы направлены на

погашение созданных в рамках рейганомики долгов, то

не исключено, что негативные ее последствия были бы компенсированы. Но сама система получения доходов от эмиссии крупнейшими банками

была настолько им симпатична, а роль их в государственной политике была

настолько велика (напомним, что традиционно позиции секретаря казначейства, то

есть министра финансов и главных советников Белого дома в США занимают как раз

представители банковского сообщества, не говоря уже о руководстве ФРС), что

отказаться от нее не хватило сил.

4. Последствия

«финансового» капитализма.

Главным последствием внедрения этой системы стало то, что

на протяжении нескольких десятилетий американская экономика существовала в

условиях постоянного завышенного спроса. Который не

мог не создать под себя соответствующую систему производства запрашиваемых

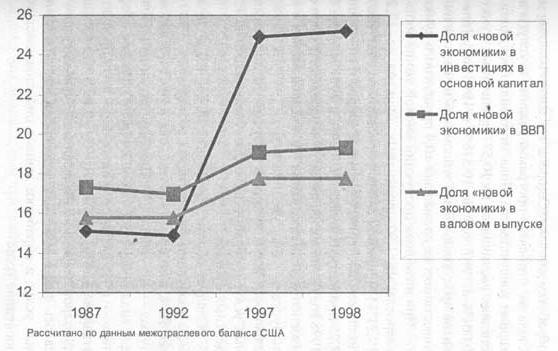

потребителем благ, как материальных, так и услуг. В 2001 году автор настоящего

доклада провел расчет американской экономики по данным межотраслевого баланса

за 1998 год, целью которого было найти сектора американской экономики,

получающие «дополнительный», то есть не имеющий источника в рамках

межотраслевого кругооборота ресурсов, источник. Было обнаружено, что сектор

«новой» экономики, в который были включены отрасли, связанные с информационной

экономикой, а также оптовая и розничная торговля, занимая примерно 25%

экономики США по потребляемым ресурсам, «выдает» обратно в экономику всего

около 15%, см. рис.7.

Рис.7. Доля «новой» экономики в инвестициях,

ВВП и в валовом выпуске (в процентах).

Понятно, что структура экономики США с тех пор не могла не

измениться, однако общая проблема «перекоса» осталась: существенная часть

экономики США существует лишь постольку, поскольку есть внеэкономическое, эмиссионное

стимулирование спроса. Увидеть его можно на многих показателях

например, на рис.8.

Рис.8. Соотношение частных долгов

американцев к их реальным располагаемым доходам

и норма сбережений.

Как хорошо видно, ситуация в американской экономике стала разительно

меняться именно в начале 80-х годов прошлого века. Но главным показателем

структурного кризиса экономики США является следующий график, см. рис.9.

Рис.9.

Динамика основных финансовых показателей экономики США в 1959-2006 гг.,

логарифмическая шкала, без учета влияния

гедонистических индексов.

В любой нормальной экономике финансовые показатели должны

расти одинаково – что и наблюдалось в экономике США до начала 80-х годов. А

затем индексы разбились на две группы, которые стали отделяться друг от друга с

линейной скоростью на графике с логарифмической шкалой, то есть, с

экспоненциальной скоростью на практике. Экономика с такими параметрами долго

существовать не может – поскольку она требует постоянных дополнительных

ресурсов на «покрытие» разрыва.

Отметим, что после 2000 г, когда, судя по всему, завершился

позитивный эффект расширения рынков на территорию бывшего социалистического

Содружества и произошел кризис на фондовых рынках, один из двух кластеров на

графике снова разделился. По всей видимости, это связано с тем, что США начали

нерыночную поддержку отдельных секторов экономки, напрямую, минуя

потребительский сектор.

Оценить масштаб такой поддержки достаточно просто. Если

взять ситуацию 1998 года, то разрыв, как мы видели, составлял как минимум 10%

от ВВП США, то есть, на тот период, около 800 миллиардов долларов в год. Если к

этому добавить рост расходов государства, а также учесть все остальные эффекты,

то нужно эту цифру умножить где-то на 1.5-2. Таким образом, месячный ресурс,

вбрасываемый в американскую экономику, должен был составлять на этот период

1.3-1.6 триллиона долларов в год или 110-140 миллиардов в месяц. Поскольку этот

вброс происходит в США по долговому механизму, он

должен быть ясно виден на графиках совокупного долга субъектов американской

экономики, долги домохозяйств и федерального правительства США, рис.10:

Рис.10. Долги федерального правительства,

домохозяйств и совокупный долг субъектов экономики США.

Рис.11. Прирост долга, усредненный за 5

лет.

Мы видим, что порядок роста долговой нагрузки примерно

соответствует указанным цифрам, полученным по данным межотраслевого баланса,

при этом мы получили дополнительное доказательство структурного кризиса в США –

темпы роста долга устойчиво превышают

темпы тоста американской экономики. Разумеется, при анализе картинки

необходимо учитывать, что на первом этапе эффект снижения стоимости кредита

оказывался более важным, чем рост совокупного долга.

Отметим, что с тех пор экономика США выросла как минимум в 1.5 раза, так что сегодня для

поддержания системы в (относительно) стабильном состоянии необходимо примерно

200-250 миллиардов долларов в месяц.

5. Механизмы

развития кризиса.

Какие последствия могут быть от того, что

как минимум 10% экономики страны существует лишь за счет эмиссии? В случае ее

прекращения, целенаправленного или объективного, эта часть экономики должна

прекратить свое существование. Но не только она, поскольку в рамках

межотраслевого баланса эта часть перераспределяет избыточный ресурс в другие сектора, которые также должны в такой ситуации

погибнуть. Оценить их масштаб можно, используя коэффициент, который меняется в

зависимости от типа экономики, но для нашего случая его можно примерно оценить

в 2.5. Таким образом, значительная часть американской экономики, не менее 25%

по оптимистическим оценкам и порядка 35% по пессимистическим, существует лишь

постольку, поскольку существует эмиссионный по происхождению поток денег на ее

поддержание.

За 30 лет существования этой системы резко выросли

показатели доли финансовой экономики, причем масштаб финансовых пузырей и

структурных диспропорций достиг таких масштабов, что экономика уже не могла их

выдержать. Выражается это во многих эффектах, например в том, что экономика, в

частности, рыночная ставка кредита, перестала в

последнее время реагировать на изменение учетной ставки (см. рис.4). Есть

серьезные основания считать, что в американской экономике давно начался спад,

называть который рецессией не совсем правильно, поскольку этот термин обычно

используется для описания циклических процессов в экономике, а современная

депрессия носит ярко выраженный структурный характер.

Но главным стало то, что резко стала расти инфляция, в том

числе и потребительском секторе. Официальные цифры здесь не совсем

показательны, поскольку США активно занижают инфляцию, и за счет манипуляций с базой, и за счет финансовых «инноваций»

(гедонистические индексы), что хорошо видно на

рис.12.. Реальные же ее цифры на конец года составят как минимум 15%.

Рис.12. Промышленная инфляция в США.

Такая ситуация автоматически сокращает реальное потребление

в США, как минимум на те же 15%, что соответствует 10%-му падению ВВП (с учетом

того, что примерно 70% ВВП США формируется за счет потребительского спроса). И

такое падение будет продолжаться до тех пор, пока темпы эмиссии превышают темпы

роста экономики, то есть, как минимум, до тех пор, пока не будет нивелирована

«избыточная» часть американской экономики. При этом остановить эмиссию, которая

и является причиной инфляции, также невозможно, поскольку это равносильно

мгновенной гибели соответствующей части экономики.

Попытки бороться с инфляцией в стиле Пола Уолкера, то есть повышением учетной ставки, тоже обречены

на катастрофу, поскольку в условиях перегретой финансовой части экономики и

долгового кризиса, это почти немедленно приведет к повторению сценария 1929

года. Отметим, что кризис этот будет много сильнее, чем

тогда, поскольку в середине ХХ века структурных перекосов в экономике США не

было, а сейчас аналогичному по масштабу депрессионному падению (см. Рис. 13),

будет предшествовать быстрая гибель структурного «нароста», масштаб которого,

повторим, составляет от 25 по оптимистичным до 35% по пессимистическим оценкам.

Рис.13. ВВП США в период «Великой»

депрессии.

Отметим, что изучение потребительского спроса позволяет

дать независимую оценку падения ВВП США по итогам первой, острой части кризиса.

Для этого необходимо оценить годовой рост совокупного долга домохозяйств (10%

от 14 триллионов, то есть около 1.5 триллионов долларов) и прибавить к ним ту

часть падения спроса, которая произойдет из-за роста сбережений. Сегодня их

уровень находится в районе 0, а среднеисторическое

значение составляет порядка 10% (на самом деле, в условиях кризиса этот показатель

будет даже выше), см. рис.8, то есть еще как минимум 0.8-0.9 триллионов в год

(десятая часть 70% реального ВВП США, равного примерно 12 триллионам долларов).

Таким образом, даже без учета падения реального спроса со стороны бюджетов всех

уровней, который тоже подвергаются инфляционному давлению, совокупное

сокращение годового спроса должно составить как минимум 2.1-2.3 триллиона

долларов, или примерно 15% от ВВП США. Если применить к этой величине тот же

самый мультипликатор 2.5, то получим цифру в масштабе верхней границы

диапазона, определенного выше из расчета межотраслевого баланса. Поскольку при

наших расчетах использовался баланс за 1998 год, то можно предположить, что

этот рост вызван углублением структурного кризиса за последние

10 лет.

Отметим, что, мы умышленно не добавляли в оценку

потенциального падения совокупного спроса эффекты, связанные с бюджетным

потреблением, поскольку этим компенсировали ту часть потребительского спроса,

которая идет на закупку импортных для США товаров. Впрочем, все эти уточнения

влияют на окончательный результат достаточно ограниченно.

Остановить этот кризис уже невозможно – поскольку падение

спроса, либо инфляционное, либо ресурсное (отказ от эмиссии) будет

продолжаться. При этом масштаб структурного падения составит как минимум 25%

нынешнего ВВП США (это уже масштаб «Великой» депрессии), а за ним последует

падение депрессионное, объем которого можно оценить по опыту России начал 90-х

годов и США 30-х годов прошлого века, то есть 30-40% от ВВП, правда, уже

уменьшенного.

6. Заключение.

Как мы видим, основной проблемой

американской экономики является наличие «избыточной» части, которая «наросла»

за последние 30 лет за счет постоянного и все время увеличивающегося

эмиссионного стимулирования потребительского спроса. Сегодня США не могут ни финансировать эту часть экономики,

ни «закрыть» ее, поскольку она стала слишком велика. Теоретически,

подобную ситуацию надо бы признать и начать прямую антикризисную политику, но

это совершенно невозможно по чисто

политическим причинам, поскольку такой масштаб падения самой крупной

экономики мира делает абсолютно невозможным для США сохранения не только роли

единственного мирового лидера, но и продолжения существования мировой

финансовой системы на базе доллара и американских банков. Не может он

также не вызвать весьма и весьма серьезных последствий для всей мировой

экономики (в том числе и России), в частности, падение мирового совокупного

спроса составит по итогам острой стадии кризиса около 20%, однако эти

последствия выходят за рамки темы настоящего доклада.

http://worldcrisis.ru/files/473153/Теория_кризиса.doc