Журнал «Золотой Лев» № 157-158 - издание русской

консервативной мысли

А. Виньков, С. Локоткова, Д. Сиваков

Неестественная

смерть естественной монополии

РАО «ЕЭС России» закончило свое существование. Реформа

электроэнергетики проведена под интересы крупного частного капитала. Она

обременена серьезными рисками, которые могут ударить не только по потребителям,

но и по самим инвесторам

Этот день настал. 6 июня остановлены торги акциями РАО

«ЕЭС России», 1 июля компания перестанет существовать. Реформа

энергетической монополии, фактически запущенная аж в

1999 году (именно тогда о ней и заговорили в РАО), завершилась.

Если совсем кратко охарактеризовать эту реформу,

то ее можно назвать весьма удачной. Стоимость некоторых сделок

по приватизации отдельных компаний превысила 800 долларов за гигаватт мощности, что примерно в три с половиной

раза превосходило уровень капитализации РАО ЕЭС

(240 долларов за гигаватт на последний

день торгов). Только на счетах Федеральной сетевой компании и ГидроОГК оказалось около 8 млрд долларов, собранных в результате приватизации

отрасли. Это позволяет надеяться, что уже в самое ближайшее время начнутся

мощные инвестиционные вливания в обновление и строительство новых сетевых

мощностей (крупные капиталовложения в строительство новых ГЭС пока

откладываются). Покупатели генерации обременены обязательствами по инвестстроительству новых мощностей — и тут вроде

все безоблачно. Фондовые спекулянты и миноритарии

тоже довольны. Их не обидели в ходе реформы, дали заработать.

Кажется, что реформа проведена прекрасно и горизонт впереди светел и чист.

Но что-то не дает нам расслабиться. Главный вывод,

который должен быть сделан по итогам реформы, не для всех очевиден

и обычно не всегда акцентируется комментаторами. Он таков:

государство не справилось с реорганизацией советской энергетики

управлением ею и приняло сознательное решение переложить бремя

проблем в частные руки, навсегда сбросив с себя ответственность

за дальнейшие события. Но частный капитал не замечен

в склонности к благотворительности. Это значит, что финансовая тяжесть

решения проблем, опутывающих электроэнергетику, очень быстро будет переложена

на потребителя — такова природа капитала.

Внедрение частного капитала в инфраструктурную отрасль

— это скорее благо, нежели порок. Особенность момента в том, что

масштаб этого проникновения настолько велик, что не имеет аналогов

в западной практике. А значит, не имеет аналогов

и сложность прогнозирования рисков негативного поворота в развитии событий

и методов их предотвращения. Агенты капитала неизменно будут

использовать слабости системы себе во благо (для извлечения дополнительной

прибыли или, как вариант, уменьшения рисков). Тонкое одеяло устойчивости, которые

советские стратеги соткали вокруг единого энергетического хозяйства, будут тянуть

в разные стороны интересы уже отдельных игроков. Если где и было тонко

— обязательно порвется.

Мы почти уверены, что команда Анатолия Чубайса,

реализовавшая реформу РАО, не занималась «деталями» вроде прогнозирования

и предотвращения рисков реформы. Зачем? Ведь еще более сложное мероприятие,

реформирование советской экономики в ходе приватизации, в начале

90−х Чубайс проводил, не задумываясь о негативных

последствиях. Результат оправдывает средства.

Мы дождались главного — завершения реформы РАО. Энергетическая

монополия почила в бозе. Пора подумать о том,

что и как надо сделать, чтобы волна, ею поднятая, не накрыла нас

с головой.

Пришло время говорить о рисках реформы.

Тридцать три

реформы

Есть один вопрос, который каждый аналитик, занимающийся

реформой РАО ЕЭС, неоднократно задавал сам себе.

Почему реформа была проведена именно так, а не каким-то другим

способом? Вопрос совсем не праздный. Планов реформирования отрасли

со всеми ответвлениями и вариантами были десятки. Почему

же реформаторы пришли к тому, что есть? Ответы на эти вопросы

позволят приблизиться к пониманию сути рисков, вносимых реформой в отрасль.

Для начала напомним, как выглядела электроэнергетическая

отрасль до начала реформы. Во-первых, это было само РАО «ЕЭС России»,

которое помимо почти всех магистральных сетей напрямую владело частью энергомощностей и, самое главное, контролировало 71 АО-энерго. Во-вторых, это были эти самые АО-энерго, компании, полностью управлявшими всем электросетевым хозяйством в отдельных регионах,

за исключением магистральных сетей и атомных станций. В-третьих,

атомные станции, которые в силу своей специфики были, остаются и, видимо,

еще надолго останутся отдельными самостоятельными образованиями.

Когда Анатолий Чубайс понял, что энергетике нужны огромные

вливания и решить проблемы сможет лишь частный

капитал (см. «Ее не спасет никто, кроме частных инвесторов»), главные

элементы реформирования стали очевидными, можно сказать, каноническими — по учебнику.

Нужно выделить основную монопольную инфраструктурную составляющую, то есть магистральные

сети, — это раз. Нужно создать конкурентное поле, настрогав

из активов бывшей монополии отдельные компании, — это два.

Но для достижения всех этих целей вполне можно было ограничиться

существующей структурой отрасли. Судите сами.

Выделение магистральных сетей в единую компанию

в рамках РАО — дело техники, никаких согласований с миноритариями и вообще с кем

бы то ни было не нужно. (Исключением является,

разве что, частная «Иркутскэнерго», которая напрямую

владеет магистральными сетями на своей территории. Надо

сказать, что эта проблема с «Иркутскэнерго»

не решена до сих пор.) Далее, реорганизовывать РАО, чтобы

поделить активы, тоже фактически не нужно, они уже есть в виде АО-энерго. Их приватизация автоматически решала

бы проблему создания крупнооптового рынка

электроэнергии (заметим, что проблема создания этого рынка не решена

до сих пор, сейчас доля поставок по нерегулируемым государством ценам

составляет лишь 25%). Множество энергодефицитных АО-энерго были бы вынуждены бороться друг

с другом за энергию энергоизбыточных, а энергоизбыточные — конкурировать друг с другом за

платежеспособный спрос со стороны энергодефицитных

АО-энерго. Если потребовалось бы изжить еще и региональный

монополизм, можно было выделить из АО-энерго

местные распределительные сети. В общем, имевшейся к 1999 году

организационной структуры отрасли вполне хватило бы для проведения реформы

и приватизации. В силу почти полной готовности объектов для распродажи

объектов на все про все хватило бы года. Вместо этого операция «реформа

РАО» с момента ее фактического старта в 2000 году затянулась аж на восемь лет. Что же так не понравилось реформаторам,

раз они не решились пойти по-простому, естественному пути, а взялись кардинально

перекраивать отрасль?

Единственное и вполне содержательное соображение

таково. При описанном выше «естественном» подходе появилось бы довольно

много компаний, обремененных серьезными проблемами. Найти на них покупателей

было бы крайне трудно. Это энергодефицитные

регионы с большой долей бюджетных потребителей. Как правило, это экономически

депрессивные регионы, такие как Дагестан, Курганская и Калужская области,

в 90−х регулярно наращивавшие долги за потребленную

энергию. Приватизация по схеме «АО-энерго»

взвалила бы необходимость разбираться с этими проблемными территориями

на плечи государства. Для главного реформатора Чубайса, взявшего

на себя решение вороха проблем энергетики, это было все равно

что расписаться в полной профнепригодности. Поэтому был выбран иной

вариант реформы.

Новый подход предполагал похожие действия, однако появление

«отстойников» не планировалось. Грубо говоря, все активы РАО и подконтрольных

ей АО-энерго сваливались в одну кучу.

Из них выуживались магистральные сети, которые образовывали отдельную и полностью

подконтрольную государству компанию. Точно так же в отдельные

госкомпании собирались лучшая гидро- и теплогенерация для

системных нужд. Все прочее должно было быть раздроблено на такое

количество компаний, чтобы на каждую из них уже можно было найти

покупателя.

Разговоры о реформе начались в 1999 году

и уже к середине 2000 года фактически привели ее к главному

этапу — что и как конкретно делить и кому продавать. Тут-то все и застопорилось.

Почему для решения этой простой, казалось бы, задачи потребовалось столько

времени? Объяснить это можно только тем, что в ходе первоначального поиска

потенциальных стратегических инвесторов в электроэнергетику ответственные

менеджеры РАО поняли, что будущие покупатели разнородны по своим

устремлениям и хотят разного. Кому-то нужны и необходимы мазутные ТЭЦ.

Кому-то — крупная генерация в разных регионах, кому-то в отдельном

районе. Иным требуется доступ к газовым станциям и т. п.

Восемь долгих лет шла подготовительная, то тщательно

конспирируемая, то почти публичная дискуссия по согласованию

интересов, пока наконец не определился состав

финального турнира. Оценить накал этой борьбы можно хотя бы по тому

факту, сколько времени на это потребовалось Чубайсу при всей его пробивной

способности. Ставки в какой-то момент оказались настолько высоки, что

из списка участников гонки за энергоактивами

были почти полностью изжиты спекулянты, рассчитывавшие сыграть на недооцененности этих активов и заработать на их быстрой

перепродаже. Почти все крупнейшие инвесторы отрасли оказались инвесторами

стратегическими или по меньшей мере

долгосрочными. У каждого или почти у каждого была своя бизнес-линия,

которая может им позволить окупить запредельные расходы на покупку

ТГК и ОГК и обещанные государству крупные инвестрасходы.

Иначе просто никак. Невозможно представить, что инвесторы в здравом уме

и твердой памяти пошли бы на сделки при их окупаемости

из чистой прибыли приобретаемого актива за 100 или 700 лет

(см. таблицу 1 [1]).

Один из главных фактов, прямо указывающих

на длительную схватку за ту или иную схему дележа энергоактивов, — появление в ходе реформы РАО

трех спецкомпаний, «Норильского никеля», «Газпрома»

и СУЭК. Право на их создание получили голосовавшие

на собрании акционеров РАО ЕЭС против реформы.

Вряд ли можно заподозрить именно эти компании в нежелании реформы отрасли.

Голосовали против они лишь

потому, что это давало им дополнительные возможности удовлетворить свои особые

интересы. Фактически они получили причитающиеся им акции ТГК и ОГК

раньше всех. И тем самым — инструмент прямого контроля

за ходом реформы и защиты своих будущих огромных инвестиций.

Что в итоге

получилось

А получилось, в общем, то, что и должно было

получиться по самому первому чубайсовскому плану реформы РАО. Все,

ну или почти все, магистральные линии электропередачи оказались

в Федеральной сетевой компании (ФСК), подконтрольной государству. Точно

так же вся ключевая гидрогенерация (за исключением

небольших станций, а также станций, входящих в не подконтрольные РАО

компании вроде «Иркутскэнерго» и Красноярской

ГЭС) вошла в состав подконтрольной государству ГидроОГК.

Вся остальная генерация была поделена на шесть оптовых генерирующих компаний (ОГК)

и 14 территориально-генерирующих компаний (ТГК), предполагаемых для

продажи. В ОГК входят в основном крупные станции, разбросанные в некоем

«произвольном» порядке по территории страны и включающие в себя

как совсем старые, так и достаточно новые объекты. В ТГК входят

станции и ТЭЦ регионального и местного значения, собранные

по территориальному признаку. Из старых АО-энерго помимо магистральных сетей и генерации были

выделены сбытовые структуры, большая часть которых уже продана на аукционах

частным инвесторам. После этого в АО-энерго

остались лишь местные распределительные сети. Эти остатки АО-энерго

были объединены в восемь межрегиональных распределительных сетевых

компаний (МРСК). За бортом реформы фактически осталась дальневосточная

энергетика, объединенная в РАО «Энергетические системы Дальнего Востока».

В отдельную структуру «ИнтерРАО» были выделены

зарубежные активы РАО ЕЭС, а также новые станции — либо

строящиеся со сторонними партнерами (типа Росэнергоатома),

либо нацеленные на экспорт электроэнергии.

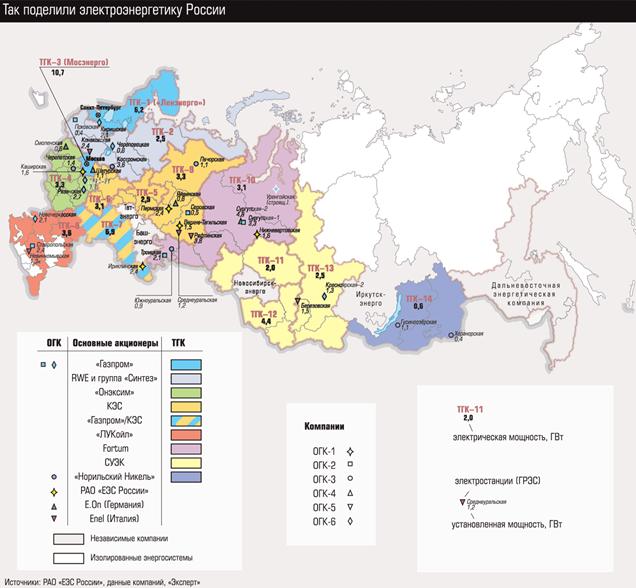

Наиболее интересным для анализа последствий реформы является

как раз структура ТГК и ОГК вкупе со списком их реальных

и потенциальных стратегических инвесторов (см. ![]() карту)

карту)

Мегасплит

С 1 июля мы будем жить без РАО «ЕЭС России».

На протяжении 13 лет акции компании оставались одними из самых

ликвидных бумаг отечественного фондового рынка. Торги ими на РТС начались

1 сентября 1995 года. 30 мая 2008−го стал последним днем

торговли акциями РАО на РТС (последняя сделка прошла по цене 1,02

доллара, на дату «смерти» капитализация компании, таким образом, составила

41,863 млрд долларов).

А 6 июня удар в колокол на ММВБ известил об окончании

истории биржевой торговли акциями РАО «ЕЭС России».

РАО ЕЭС была любимой бумагой

спекулянтов. «Волатильность демонстрировали просто чудовищную», — вспоминают брокеры. За день

по рынку проходило по 500 млн акций РАО

ЕЭС, в хорошие времена оборот мог составить и 1 млрд

штук (при цене 20–25 рублей за акцию). Энергохолдинг

уверенно тянул рынок вверх, обеспечивая значительную долю оборота всего рынка.

Бывали дни, когда оборот акций РАО достигал 80% всей торговли. По данным

обеих бирж, общий объем торгов акциями РАО за все время составил более

711,3 млрд долларов. Количество

акций, с которыми были совершены сделки, при этом превысило 1,7 трлн штук, общее число сделок составило более 40 млн.

В прошлом году акции РАО вошли в книгу рекордов индекса РТС как

«Самая ликвидная бумага» за 12 лет существования индекса.

Большинство энергетических акций уже представлены

на рынке, однако активная торговля ими начнется после того, как держатели

бумаг РАО ЕЭС получат на свои счета положенное им количество акций компаний,

выделенных из холдинга в процессе реорганизации: шесть ОГК, 14 ТГК, ГидроОГК, ФСК, МРСК-холдинг, РАО

«Энергетические системы Дальнего Востока», «ИнтерРАО»,

а также акции трех спецхолдингов –«Газпрома», «Норникеля»

и СУЭК — для голосовавших против реорганизации РАО. Произойдет это

с 9−го по 14 июля, так что самое время оценить риски.

Теперь на рынке более сотни энергетических бумаг

с совокупной капитализацией более 100 млрд долларов. И биржевики ломают головы, что им делать

с этим богатством — с генерациями, сетями, сбытами и прочими «энергозверями».

Со спецхолдингами «Газпрома»

и «Норильского никеля» все более или менее ясно. Доли в спецхолдингах на биржах не торговались

и вряд ли когда будут.

«ИнтерРАО» — монопольный

оператор экспорта-импорта электроэнергии. С учетом масштабных планов «ИнтерРАО» по экспансии акции этой компании могут

обладать значительным потенциалом роста, уверены игроки. Не стоит забывать

и о том, что эти бумаги, очевидно, будут крайне интересны иностранным

инвесторам.

В РАО «Энергетические системы Дальнего Востока» вошли все

дальневосточные активы РАО — распылять их руководство энергохолдинга

сочло нецелесообразным. Дальневосточный холдинг обещает занять место среди

наименее ликвидных компаний — никто из инвесторов пока не может

понять, что же здесь будет происходить.

«Сбыты» — это те, кто продает энергию конечному

потребителю, на рынке энергосбытовых компаний

более сорока. По меткому выражению брокеров, «сбыты — это типичное

казино». Сектор обещает быть крайне спекулятивным, чересчур волатильным,

но при этом низколиквидным и, главное,

непонятным для инвесторов. «Тем, кто решится зайти сюда, нужно быть предельно

осторожным и если вкладываться, то совсем ненадолго», — советуют

аналитики. Ведь на что здесь делать ставку, совершенно неясно. Пока что аналитики

не могут даже понять, по каким показателям проводить оценку энергосбытовых компаний. Возможно, ситуация как-то начнет

проясняться по мере решения вопросов с базой потребителей

в каждом конкретном «сбыте». Но игроки полагают, что наступит это

очень нескоро.

«Сети» — это восемь МРСК (межрегиональные распределительные

сетевые компании Урала, Сибири, Центра, Волги, Центра и Приволжья, Юга, Северного Кавказа и Северо-Запада), МРСК-Холдинг

и ФСК. Все они владеют электрическими сетями. Событий здесь особых не ожидается,

рентабельность их монопольного бизнеса будет регулироваться государством.

Так что «сети» смело можно причислять к низкорискованным,

но вместе с тем и среднеликвидным

вложениям.

Наибольшая рыночная активность ожидается

в «генерации».

Все риски

в генерации

«Генерация — один из самых сложных сегментов, — говорит

аналитик ИК “Брокеркредитсервис” Ирина Филатова.

— Здесь гораздо больше неопределенности по сравнению с другими

секторами энергетики: и либерализация рынка, и выполнение стратегами

инвестиционных программ, и даже возможные слияния-поглощения. Вряд

ли расстановка сил останется такой же, как сейчас, — наверняка

последуют усушки, утруски, обмены». Таким образом, стоит ожидать, что

энергетические спекулянты вернутся прежде всего как

раз в генерацию: здесь рисков больше, зато присутствует ликвидность

и заработать всегда понятно на чем. И волатильность

у этого сектора будет не меньше, чем когда-то у РАО ЕЭС. «Все инвесторы, бесспорно, будут стремиться

к повышению стоимости своих активов, — говорит Ирина Филатова,

— ведь они не за три рубля их купили». По ее расчетам,

средняя стоимость киловатта генерации с учетом чистого долга составила

615 долларов. Но Филатова предлагает принимать во внимание несколько

иную цифру — не просто арифметическое среднее,

а скорректированное с учетом рыночной ситуации на момент каждого аукциона

— тогда получается 550 долларов за киловатт. Дешевле всего обошлась

инвесторам (конкретно СУЭК) ТГК-12 — по 451 доллару за киловатт.

А самыми щедрыми оказались финны, заплатив в феврале этого года (когда

весь рынок уже падал!) 812 долларов за киловатт ТГК-10. Причем у этой

генерации — одна из самых масштабных инвестиционных программ

в отрасли.

Именно с инвестиционными программами и связаны

основные риски акционеров генераций — риски потери стоимости активов.

Удорожание инвестпрограмм

— первый из них. Возможности сопутствующих отраслей — энергоремонтных и энергостроительных — ограничены,

поскольку они были развалены еще в начале 1990−х. Все стратеги как один

ринутся за инжиниринговыми компаниями, проектными организациями,

стройматериалами, производителями турбин и оборудования,

а их раз-два и обчелся. Приведет это, как несложно догадаться,

к росту стоимости оборудования, строительства и в конечном

счете к тому, что инвестиционные программы еще больше вырастут

в цене.

Другой риск — невостребованность

мощностей. Инвестиционные программы рассчитывались исходя из прогноза

роста потребления электроэнергии на 4–5% в год. По мнению аналитиков

(см. «Цена расточительности» [2]),

это совершенно нереальная скорость, в действительности рост потребления будет составлять

ежегодно 3–3,5%. Ведь сейчас у нас чудовищно энергозатратная

экономика, об энергосбережении никто не думает. Но как только

начнет повышаться цена на электроэнергию, потребители тут же начнут

считать. Элементарный технический аудит может дать порядка 10% экономии

электроэнергии. Так что есть все основания полагать: заложенные в инвестпрограммах мощности (55 гигаватт

до 2015 года) будут избыточны. Означает это то, что и так

немалый срок окупаемости инвестпроектов (15 лет)

только увеличится.

Третий риск — прямые финансовые убытки. Стратегам все

же придется неукоснительно выполнять инвестпрограммы,

вовремя строить запланированные, пусть даже избыточные, мощности — иначе грозят

штрафы, которые составляют ни много ни мало

25% от стоимости энергоблока. Избежать этих штрафов можно будет только

в случае, если правительство изменит прогноз социально-экономического

развития и, соответственно, придет к выводу, что так много и так быстро

новых энергомощностей России не нужно.

Но самое главное, чем сейчас обеспокоены инвесторы (причем

как стратеги, так и миноритарии), — будет

ли государство соблюдать заявленные темпы либерализации энергетического

рынка. Если все пойдет по плану, то будет и развитие генераций,

и снижение издержек, и прочие радости. Если же нет

— то выполнить инвестиционные программы, заявляют игроки, стратегам

будет не то что сложно, а попросту невозможно.

Других рисков в энергетических акциях не так

уж много. Бумаг на рынке будет много, потенциальный free-float по различным компаниям оценивается игроками

от 15% в «сбытах» до 35% в генерациях. Некоторая потеря

ликвидности, конечно, будет присутствовать, однако это не до такой

степени, что сделку придется ждать по полгода. Совокупный объем торговли

по энергетическим бумагам ожидается даже больше, чем по акциям РАО ЕЭС, — примерно процентов на 40.

Так что у миноритариев

остаются (помимо рисков потери стоимости, указанных выше) лишь риски «неучастия

в управлении», переконфигурации активов

и нерыночного поведения стратегов. Последнее

может произойти в случае, когда стратег консолидирует 95% бумаг

какой-нибудь компании и предложит выкупить оставшиеся по «нерыночной»

цене. Здесь все зависит, конечно же, от контролирующего акционера. Иностранные

инвесторы вряд ли так поступят. Финский Fortum, к примеру, с выкупом бумаг ТГК-10 сейчас

ведет себя вполне порядочно.

Что касается переконфигурации

активов, то ей быть — с этим даже никто

и не спорит. Причем она будет происходить не только внутри

собственности каждого из стратегов, но и между ними. Внутренняя

консолидация будет осуществляться по банальной причине — так

стратегам проще управлять активами. Внешнее переформатирование будет

заключаться в обмене стратегов активами — выяснится, что кому-то одни

мощности интересней, кому-то — другие. Здесь миноритариям,

конечно же, придется следить за тем, насколько справедливо будет перераспределяться

собственность между крупными игроками.

Итак, миноритарии РАО ЕЭС теряют ликвидность и бумагу, которая

представляет весь сектор целиком. Приобретают же они компании

с большими возможностями («корзина активов РАО» потенциально стоит намного

дороже РАО — оценки разные, но минимум раза в полтора), но с много

большими рисками и лишь надеждой на скорейшую либерализацию рынка

энергии.

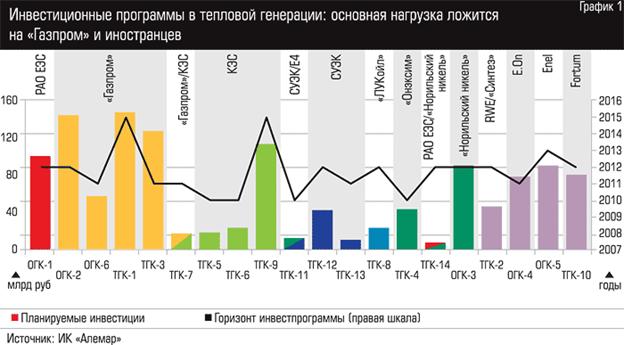

Кто во что горазд

Но миноритарии не делали

погоду в ходе реформы РАО. Интереснее другое: на что рассчитывали

стратегические инвесторы, покупая по запредельным ценам генерирующие

активы РАО ЕЭС, да еще и с бременем

обязательных инвестиций (см. ![]() график 1)?

график 1)?

«Газпром».

Стратегический подход «Газпрома» понятен. Монополия всегда мечтала сделать

поставки газа на внутренний рынок прибыльными. Однако даже быстрорастущие

тарифы на газ внутри страны ее, похоже, не устраивают. Простой способ

повысить в целом доходность бизнеса — выйти на конечного потребителя.

Покупка генерирующих активов, специализирующихся на сжигании газа, является

естественной реализацией такого подхода. «Газпром» уже вошел в капитал

практически всех крупнейших ТГК и ОГК, чья генерация заточена именно

на газ (ОГК-2, ОГК-6, ТГК-1 «Ленэнерго», ТГК-3 «Мосэнерго», ТГК-7 — см. ![]() таблицу 2). За бортом осталась пока ОГК-1,

еще не выставленная на продажу.

таблицу 2). За бортом осталась пока ОГК-1,

еще не выставленная на продажу.

Кроме того, монополия наверняка будет делать акцент

на продажах тепла. Реформа РАО ЕЭС, ориентированная

на создание действительно конкурентного рынка электроэнергии, фактически

обошла стороной тепловой рынок. Инвесторы, получившие доступ к энергоактивам, получили в качестве бесплатного

«бонуса» региональные тепловые монополии и наверняка воспользуются этим

инструментом, дабы минимизировать риски убыточности своего энергобизнеса

(см. об этом ниже).

В общем, именно поэтому «Газпром» никогда не смущала

запредельная капитализация покупаемых им энергоактивов.

Способов отбить вложения предостаточно.

«Комплексные энергетические системы» (КЭС). Эта структура Виктора Вексельберга

получила в собственность ТГК-5, ТГК-6, ТГК-9 и ТГК-7 (на пару

с «Газпромом»). То есть региональные генерирующие компании,

в состав которых входит особенно много ТЭЦ, специализирующихся

в основном на производстве тепла, а бизнес

на электроэнергии — вспомогательный. Соответственно, КЭС наверняка

будет эксплуатировать указанную выше бизнес-идею «тепловая

монополия».

СУЭК. Здесь еще

проще. СУЭК владеет крупными месторождениями энергетического угля. Продажа

энергетического угля до последнего времени не была особо доходным

бизнесом. Компания никогда и не скрывала, что доступ к мощностям

бывшего РАО ЕЭС — хороший способ заработать

на вертикальной интеграции «уголь + угольная генерация». Так что

приобретение СУЭК ТГК-11, ТГК-12, ТГК-13 фактически запрограммировано

— это фактически все крупнейшие региональные энергокомпании,

«заточенные» на сжигание угля.

«ЛУКойл».

Приобретение этой нефтяной компанией ТГК-8 также прозрачно. «ЛУКойл» всегда

имел серьезную головную боль с продажей попутного газа, добываемого вместе

с нефтью на прикаспийских месторождениях. Фактически он был вынужден

за бесценок сбывать его «Газпрому». Теперь у него появляется шанс

заработать на попутном газе, сжигая его на станциях ТГК-8, расположенных

как раз недалеко от его прикаспийских месторождений (см. ![]() карту).

карту).

Иностранные инвесторы. Один из крупнейших германских энергоконцернов

RWE на пару с российской группой «Синтез» приобрел ТГК-2. Одна

из крупнейших в мире энергокомпаний Fortum приобрела ТГК-10. Итальянские монстры E.ON и Enel купили, соответственно, ОГК-4 и ОГК-5.

Зачем иностранным компаниям нужны

переоцененные российские энергоактивы, да еще отягощенные

бременем инвестиционных обязательств? Нам доводилось слышать мнение, что за счет

своего управленческого и технологического опыта они смогут серьезно

минимизировать издержки и резко увеличить прибыльность купленных активов.

Мы сомневаемся в этом. Теоретически это возможно. Для этого перечисленные

выше инвесторы должны перебросить серьезный штат своих сотрудников и тем

самым оголить тылы — снизить свою конкурентоспособность на «домашних»

высококонкурентных рынках. Единственная понятная

стратегия для иностранцев — ждать резкого роста энерготарифов

и повышения рентабельности купленных активов. Но ведь это довольно

рискованная стратегия для осторожных европейцев. Их покупки энергоактивов в России, скорее всего, нацелены

не на извлечение сверхприбыли через управление ТГК и ОГК.

По всей вероятности, они заинтересованы в налаживании долгосрочного сотрудничества

с «Газпромом» и российскими нефтяными госкомпаниями. В таком

случае покупка по завышенным ценам активов реформированного РАО ЕЭС — это жест доброй воли: «Смотрите,

мы лояльны вам, мы даже купили ваши убогие электростанции

по запредельным ценам! Так что с нами можно работать, на нас

можно положиться!»

Прочие российские инвесторы. Таких два. Это «Норильский никель» (Владимр

Потанин), купивший ОГК-3 и ТГК-14, и группа «Онэксим»

(Михаил Прохоров), которая приобрела ТГК-4. В их случае трудно

понять, на что именно была сделана ставка, чтобы окупить вложения. Можно

предположить, что, возможно, они рассчитывали на перепродажу. Скажем, потанинская ТГК-14 специализируется

на угольной генерации и более подошла бы для стратегии

СУЭК. Впрочем, может случиться и по-другому. Скажем, Михаил Прохоров уже

как крупный венчурный инвестор давно носится со всякого рода энергетическими

идеями вроде водородной энергетики. Кто знает, может, купленную им ТГК-4

он будет использовать как площадку для промышленного тестирования своих

венчурных изысканий. Если они окажутся удачными, его нынешние вложения

в ТГК-4 могут и не показаться запредельно высокими.

Кто будет крайним

Менеджмент РАО бодро докладывает об успешном

завершении реформы энергетики. При этом победные реляции сопровождаются резким

скачком энерготарифов. Вроде так и надо — это

рынок производителя. Сейчас многие прогнозируют дальнейшие темпы роста тарифов,

как на тепло, так и на электроэнергию (см. ![]() график 2).

график 2).

«Но реформа электроэнергетики затевалась

в первую очередь ради того, чтобы провести реновацию мощностей —

но не за счет тарифа, а за счет частных инвесторов, — восклицает

генеральный директор Института проблем естественных монополий (ИПЕМ) Юрий

Саакян, — если так, то почему со следующего года, то есть

по окончании реформы, принято решение о резком пересмотре тарифной

политики и росте тарифов на 23–25 процентов в год? Реформа РАО стала причиной негативных тенденций

в отрасли не только косвенно, но и напрямую. Так, по оценкам

тарифного регулятора, только в результате дробления РАО на отдельные

компании тариф на электроэнергию с начала реформы вырос

на 50 процентов, так как произошел резкий рост административно-управленческого

аппарата, по имеющимся оценкам, до десяти раз, и, как следствие,

он спровоцировал значительный рост организационных издержек». Кроме того,

на рост тарифов влияет и раздутая мегаинвестпрограмма

РАО, которую навязали инвесторам перед распродажей энергоактивов (см. «Цена расточительности» [3]).

Впрочем, справедливости ради отметим, что закладываемые

темпы роста тарифов на электроэнергию так высоки не только потому, что

велики издержки на зарплаты и бонусы лишних управленцев. Серьезное

влияние на рост энерготарифов оказывает мощное

давление газовой монополии «Газпрома». По данным инвесткомпании

«Алемар», рост тарифов на природный газ составит

в 2008 году 25%, в 2009−м — 27,7%, в 2010−м

— 27,7%, а в 2011−м — 25%. Более того, нерегулируемые цены

на газ, в соответствии с постановлением правительства № 333,

будут до 50% выше утвержденных тарифов. При том что

дополнительные объемы потребления газа, в том числе за счет ввода новых

мощностей, генкомпании вынуждены будут докупать по нерегулируемым

ценам. Так что в данном случае многие энергетические компании могут

оказаться на грани рентабельности. Вспомним еще раз об угрозе штрафов для

частных владельцев электростанций в случае нарушения ими утвержденного

государством графика инвестиций, а также о неконтролируемом росте цен

на оборудование, стройматериалы и т. п.

Немудрено, что инвесторы, покупающие акции генерирующих

компаний, больше всего опасаются ужесточения антимонопольного регулирования

и возможных задержек в процессе либерализации энергорынка.

Не получится ведь тогда переложить все эти риски на плечи потребителей.

Вот будет незадача.

Именно поэтому некоторые иностранные компании, ранее

интересовавшиеся покупкой генерирующих компаний, стали выходить из игры.

Так, французская Electricite

de France

и чешская CEZ отказались от участия в торгах.

CEZ не захотела покупать пакет ТГК-4, объясняя это тем, что «есть

риски, связанные с ожидаемыми краткосрочными инвестициями».

Возможно, свободный сектор энергорынка

может улучшить доходность вложений в электроэнергетику. Известно, что

государство будет продолжать регулировать тарифы на электроэнергию для

населения еще лет шесть, не меньше. А вот либерализация оптового рынка

электроэнергии должна постепенно завершиться к началу 2011 года,

когда государственное тарифообразование будет

отменено, кроме так называемых неценовых зон Дальнего Востока, Калининградской

области и изолированных энергосистем, которые составляют порядка 10–15%

общего объема оптового рынка. На сегодня уже 25% электроэнергии может

продаваться по нерегулируемым ценам.

Однако некоторые аналитики считают, что по чисто

технологическим причинам создать конкуренцию на рынке электроэнергии будет

невозможно, так как производство и потребление электроэнергии совмещены

во времени, а загрузку генераторов определяет системный оператор. Они

считают, что рынок электроэнергии искусственно регулируется ныне менеджментом

РАО (после 1 июля, соответственно, исчезнут и эти неформальные

правила игры — стоит ожидать самых неожиданных последствий).

Доказательством отсутствия конкуренции на рынке электроэнергии является

отсутствие корреляции между устанавливающейся рыночной ценой и объемами спроса

и предложения. При отказе же от регулирования ничто

не защитит потребителей от резкого роста цен, так как конкуренция

на этом искусственном рынке фактически отсутствует.

Очевидно, что в этом единстве и борьбе

противоположностей все замыкается на потребителя, единственной защитой для

которого остаются чиновники. Именно они будут держать оборону против давления

стратегов от электроэнергетики в процессе определения тарифов и антимонопольных

действий. В противном случае дальнейшего роста инфляции и снижения до

нуля конкурентоспособности российской продукции не избежать.

Но в случае ужесточения регуляторной политики есть риск невыполнения инвестпрограммы едва ли не всеми крупнейшими игроками

отрасли.

Во всем этом сложном процессе нужен какой-то компромисс.

Дискуссии по этому поводу в обществе как не было, так и нет. Как

нам кажется, одним из наиболее эффективных способов остановить

инфляционную гонку будет стратегия на ограничение роста тарифов

на природный газ.

Желанное тепло

генерации

Впрочем, похоже, что отдельные энергокомпании

и их владельцы даже при нынешнем раскладе будут чувствовать себя

более вольготно, чем иные игроки отрасли. Речь идет о территориальных

генерирующих компаниях, где одним из основных видов деятельности является

продажа тепла. Не зря одним из ключевых интересантов в этом сегменте

энергетики оказался один из богатейших людей страны Виктор Вексельберг.

Глава и основной владелец «Реновы» лишний раз

подтвердил реноме любителя монополий, став собирать в свой холдинг

«Комплексные энергетические системы» несколько рядом стоящих ТГК

и жилищно-коммунальные активы: теплосети, сбытовые компании

и газораспределительные активы.

Аналитики Deutsche Bank отмечают, что увеличение потребления

электроэнергии по-разному влияет на различные генерирующие предприятия.

Так, в прошлом году ОГК нарастили продажи электроэнергии в большей

мере, чем ТГК. Как считают в Deutsche Bank, это является косвенным подтверждением того, что ОГК

обладают большей гибкостью при производстве электроэнергии, чем ТГК,

возможности которых ограничены из-за тепловой энергии. Казалось бы, это большой

минус этих компаний. Однако если взять в расчет, что бизнес этих компаний

более предсказуем и стабильно растет за счет постоянного денежного потока

от платы за тепло, то это уже не выглядят таким

уж недостатком. К примеру, аналитики инвестбанка

UniCredit Aton, считают,

что возможности теплового сегмента бизнеса могут увеличиться (см. таблицу 3 [4]).

Производство тепловой энергии (в виде пара или горячей

воды) является важным направлением деятельности ТГК, обеспечивающим

до половины их выручки. Главный потребитель тепловой энергии

— население, которое оплачивает ее по тарифам, устанавливаемым

местными органами власти, с которыми производителям гораздо легче

договориться, чем с федеральными чиновниками из ФСТ. Тарифы

на тепло рассчитываются на основе затрат производителей. Но даже эти

расчеты проверить в каждом конкретном регионе очень и очень сложно.

Во многих российских городах, в том числе в провинции, где

доходы граждан заметно ниже, чем в столице, люди уже платят за тепло

в разы больше, чем за электричество. К примеру, в городе

Инта (Республика Коми) только за тепло жители платят около

3000 рублей в месяц. Кто перепроверяет, насколько нормативы потребления,

которые закладываются в тарифы, совпадают с реальным потреблением?

Так что рост цен на топливо, будь то газ или уголь, не особо

повлияет на бизнес ТГК. Напротив, это будет выгодно владельцам тех

компаний, которые в большей степени зависят от продажи тепла.

Трудности при оценке адекватности тарифов на тепловую

энергию связаны еще и с тем, что большинство ТЭЦ, входящих

в состав ТГК, работают в теплофикационном режиме, то есть одновременно

производят тепловую и электрическую энергию. Очень сложно разделить

расходы по двум видам вырабатываемой энергии. Аналитики Deutsche

Bank, к примеру, исходят как раз из того, что

тарифы будут полностью покрывать расходы электростанций на топливо, используемое

при производстве тепла.

Важно отметить, что в ходе реформы РАО монополия

на местных уровнях сохранилась. Эти самые консолидированные кем-то ТГК

зачастую являются частью монополии. Ведь у новых хозяев в руках

не только генерация, но и тепломагистрали

и сбыт. И как бы ни пытались их прищучить чиновники

из Федеральной службы по тарифам, устанавливая цену на «воротах

ТЭЦ», они всегда могут наверстать упущенное

за счет роста тарифа по пути к потребителю.

Стоит отметить, что в свое время Анатолий Чубайс

настаивал на полном выделении сетевого хозяйства в ходе реформы РАО.

Однако разделения транспортной и производящей структур в «тепловой»

энергетике загадочным образом не произошло. Уже можно догадываться, почему

и в чью пользу.

Между тем эта область тоже требует серьезных реформ

и реорганизации. В тепловых сетях страны, по оценкам

специалистов, при норме 5–6% ежегодно теряется около 20% всей вырабатываемой

тепловой энергии. Однако за десятилетие реформ сверхнормативные утечки

тепла не только не беспокоят хозяев тепломагистралей,

но, похоже, им даже выгодны. Новые хозяева тепловых сетей заинтересованы

в увеличении затрат на обслуживание тепловых сетей и не заинтересованы

работать более эффективно. Вот почему при ремонтах и строительстве новых тепломагистралей (самого капиталоемкого сегмента)

до сих пор, к примеру, используются более дорогие трубы с допотопной теплоизоляцией из стекловаты, накладываемой

вручную, а не современные, изолированные пенополиуретаном,

и сохраняется устаревшая технология канальной прокладки теплотрасс. Все

это значительно увеличивает стоимость работ, а значит, растут издержки.

В результате растут тарифы, увеличивается денежный оборот и,

соответственно, прибыль, в абсолютном выражении.

Этот сегмент российской энергетики — настоящее болото,

которое тоже требует настоящих реформ. До тех пор пока его не осушат,

наши потребители будут оставаться в проигрыше в гонке за прибылью,

организованной стратегическими инвесторами в электроэнергетику России. В проигрыше

настолько существенном (оплата коммунальных услуг уже съедает около половины

доходов многих россиян), что известия о коммунальных бунтах станут

обыденным явлением.

Таблица 2

Кому принадлежит теплогенерация

России

|

Стратегический инвестор |

Установленная мощность (ГВт) |

Структура топливного баланса (%) |

|||

|

Природный газ |

Уголь |

Мазут |

|||

|

«Газпром» |

ТГК-3 |

10,7 |

96 |

3 |

3 |

|

ОГК-6 |

9,1 |

54 |

45 |

2 |

|

|

ОГК-2 |

8,7 |

73 |

26 |

2 |

|

|

ТГК-1 |

6,2 |

91 |

5 |

4 |

|

|

«Газпром», КЭС |

ТГК-7 |

6,9 |

96 |

1 |

4 |

|

КЭС |

ТГК-9 |

3,3 |

97 |

0 |

3 |

|

ТГК-6 |

3,1 |

93 |

2 |

5 |

|

|

ТГК-5 |

2,5 |

97 |

1 |

2 |

|

|

СУЭК |

ТГК-12 |

4,4 |

4 |

95 |

4 |

|

ТГК-13 |

2,5 |

0 |

99 |

1 |

|

|

СУЭК, Е4 |

ТГК-11 |

2 |

58 |

38 |

4 |

|

«ЛУКойл» |

ТГК-8 |

3,6 |

97 |

0 |

3 |

|

«Cинтез»,

RWE |

ТГК-2 |

2,5 |

64 |

12 |

24 |

|

Fortum |

ТГК-10 |

3,1 |

95 |

5 |

0 |

|

EON |

ОГК-4 |

0,6 |

82 |

16 |

2 |

|

Enel |

ОГК-5 |

8,7 |

54 |

45 |

2 |

|

«Онэксим» (М. Прохоров) |

ТГК-4 |

3,3 |

97 |

1 |

2 |

|

«Норникель» (М. Прохоров) |

ТГК-14 |

0,6 |

0 |

99 |

1 |

|

«Норникель» (В. Потании) |

ОГК-3 |

9,5 |

89 |

9 |

3 |

|

Не продана |

ОГК-1 |

9,5 |

89 |

9 |

3 |

Источники: «Арбат Капитал», UBS

«Эксперт» №24 (613)/16

июня 2008